|

<< Click to Display Table of Contents >> Skatteberegning - utsatt skatt |

|

|

<< Click to Display Table of Contents >> Skatteberegning - utsatt skatt |

|

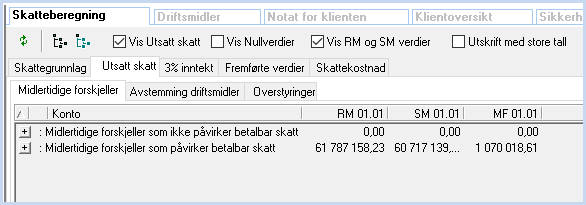

På skillekortet Utsatt skatt i skatteberegningsmodulen, finnes følgende muligheter:

•Visning og utskrift av detaljer om forskjeller mellom regnskapsmessige og skattemessige verdier

•Utligningsfunksjoner for utsatt skatt / utsatt skattefordel

•Angivelse av hvorvidt netto utsatt skattefordel skal bokføres eller ikke

Begreper:

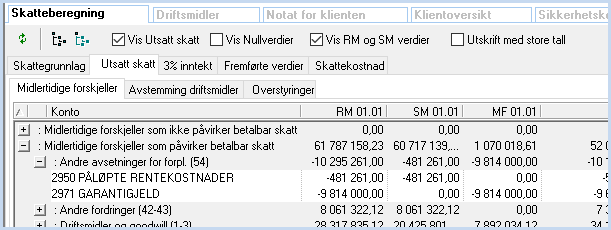

I skjermbildet er begrepene negative midlertidige forskjeller brukt om skatteøkende midlertidige forskjeller og positive midlertidige forskjeller brukt om skattereduserende midlertidige forskjeller.

Ved å klikke på pluss- og minustegnene foran linjene i oversikten, kan man utvide og trekke sammen detaljvisning av de enkelte linjene i oversikten.

![]() Rekalkulasjon av skatteberegning foretar en ny kalkulasjon av skatteberegning og utsatt skatt.

Rekalkulasjon av skatteberegning foretar en ny kalkulasjon av skatteberegning og utsatt skatt.

![]() Vis alle nivåer utvider alle pluss-knappene slik at alle detaljer om hver linje i utsatt skatt - beregningen (samme som å trykke på alle pluss-knappene for å utvide visningen)

Vis alle nivåer utvider alle pluss-knappene slik at alle detaljer om hver linje i utsatt skatt - beregningen (samme som å trykke på alle pluss-knappene for å utvide visningen)

![]() Vi kun øverste nivåer trekker sammen alle detaljer, slik at kun summene vises i skjermbildet (samme funksjon som å trykke på alle minusknappene slik at kun summene vises).

Vi kun øverste nivåer trekker sammen alle detaljer, slik at kun summene vises i skjermbildet (samme funksjon som å trykke på alle minusknappene slik at kun summene vises).

![]() Vis utsatt skatt viser nederste del av skjermbildet. Dersom det ikke er avkrysset i feltet, vises kun øverste del av skjermbildet, og sammendraget om utligning av forskjeller blir skjult.

Vis utsatt skatt viser nederste del av skjermbildet. Dersom det ikke er avkrysset i feltet, vises kun øverste del av skjermbildet, og sammendraget om utligning av forskjeller blir skjult.

![]() Vis nullverdier viser også detaljer om konti som har nullverdier både i skattemessige og regnskapsmessige verdier. Så lenge det ikke er krysset av i dette feltet, blir kun linjer med tall vist i oversikten.

Vis nullverdier viser også detaljer om konti som har nullverdier både i skattemessige og regnskapsmessige verdier. Så lenge det ikke er krysset av i dette feltet, blir kun linjer med tall vist i oversikten.

![]() Vis regnskapsmessige og skattemessige verdier utvider oversikten med ytterligere 4 kolonner, regnskapsmessige verdier i år, skattemessige verdier i år, regnskapsmessige verdier i fjor og skattemessige verdier i fjor. Denne avkryssingen er nødvendig å sette for å se alle detaljer om forskjeller mellom regnskapsmessige og skattemessige verdier. Det kan være en fordel at navigatøren midlertidig slås av, da dette krever bredere skjerm. Dette gjøres med knappen

Vis regnskapsmessige og skattemessige verdier utvider oversikten med ytterligere 4 kolonner, regnskapsmessige verdier i år, skattemessige verdier i år, regnskapsmessige verdier i fjor og skattemessige verdier i fjor. Denne avkryssingen er nødvendig å sette for å se alle detaljer om forskjeller mellom regnskapsmessige og skattemessige verdier. Det kan være en fordel at navigatøren midlertidig slås av, da dette krever bredere skjerm. Dette gjøres med knappen ![]() Vis / skjul navigatør på hovedverktøylinjen, menyen Vis > Navigatør på menylinjen eller med hurtigtasten Alt + X.

Vis / skjul navigatør på hovedverktøylinjen, menyen Vis > Navigatør på menylinjen eller med hurtigtasten Alt + X.

Utligning av utsatt skatt / utsatt skattefordel:

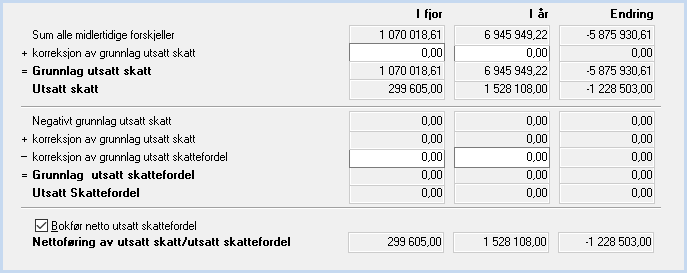

Sum alle midlertidige forskjeller er summen av midlertidige forskjeller fra øverste del av skjermbildet, dersom dette er positivt.

+ Skattereduserende midlertidige forskjeller som ikke skal utlignes brukes for å angi hvor meget av de negative forskjeller som ikke forfaller i samme tidsperiode som de positive eller som av annen grunn ikke kan utlignes, jfr NRS (Norsk Regnskap Standard) om Utsatt skatt. Her registreres beløp i feltene.

= Grunnlag utsatt skatt er sum midlertidige forskjeller + skattereduserende MF som ikke kan utlignes.

Utsatt skatt er Grunnlag utsatt skatt multiplisert med skattesats i firmaopplysninger, skillekort Andre opplysninger. Tall fra i fjor hentes fra saldo i fjor på konto med STD-konto 2120 Utsatt skatt. Det er viktig at saldo i fjor og råbalansen har samme tall, da postering av utsatt skatt beregnes ut fra saldo i fjor.

Negativt grunnlag utsatt skatt er summen av midlertidige forskjeller fra øverste del av skjermbildet, dersom dette er negativt.

+ skattereduserende midlertidige forskjeller som ikke kan utlignes hentes fra tilsvarende linje under utsatt skatt-beregningen.

- Grunnlag utsatt skattefordel som ikke kan benyttes skal registreres her, og angir at den andelen som angis, ikke har noen verdi i utsatt skattefordel-beregningen. Den verdien som registreres her, vil ikke medtas i beregning av utsatt skattefordel.

= Grunnlag utsatt skattefordel er sum Negativt grunnlag utsatt skatt + skattereduserende MF som ikke kan utlignes - grunnlag USF som ikke kan benyttes.

Utsatt skattefordel er Grunnlag utsatt skattefordel multiplisert med skattesats i firmaopplysninger, skillekort Andre opplysninger. Tall fra i fjor hentes fra saldo i fjor på konto med STD-konto 1070 Utsatt skattefordel. Det er viktig at saldo i fjor og råbalansen har samme tall, da postering av utsatt skatt beregnes ut fra saldo i fjor.

Nettoføring av utsatt skatt / utsatt skattefordel er utsatt skatt - utsatt skattefordel (nettoverdi). Dersom verdiene er netto utsatt skattefordel, vises verdien med negativt fortegn. Iht NRS om resultatskatt, skal presentasjon i balansen foretas med nettobeløp, dvs. enten utsatt skatt eller utsatt skattefordel. Dette løses automatisk i programmet.

![]() Bokfør netto utsatt skattefordel må krysses av for at netto utsatt skattefordel skal bli bokført. Dersom det er netto utsatt skattefordel (sum er negativ), vil denne verdien ikke bli bokført dersom det ikke er krysset av her.

Bokfør netto utsatt skattefordel må krysses av for at netto utsatt skattefordel skal bli bokført. Dersom det er netto utsatt skattefordel (sum er negativ), vil denne verdien ikke bli bokført dersom det ikke er krysset av her.

Bokføring av utsatt skatt / utsatt skattefordel:

For at automatisk bokføring av utsatt skatt og utsatt skattefordel skal bli bokført, må det i Firmaopplysninger - skillekort Posteringer være krysset av for poster skatteberegning.

Følgende posteringer blir laget (angitt med standardkontonumre nedenfor):

| 1. | Utsatt skattefordel pr 1.1.: |

| Saldo på konto STD 1070 i utgående balanse i fjor posteres Debet 8330 Kredit 1070. |

| 2. | Utsatt skatt pr 1.1.: |

| Saldo på konto STD 2120 i utgående balanse i fjor posteres Debet 2120 Kredit 8320. |

| 3. | Beregnet netto utsatt skattefordel pr 31.12.: |

| Beløp i feltet nettoføring av utsatt skatt / utsatt skattefordel, hvis negativt, blir bokført Debet 1070 Kredit 8330. |

| 4. | Utsatt skatt pr 31.12.: |

| Beløp i feltet nettoføring av utsatt skatt / utsatt skattefordel, hvis positivt, blir bokført Debet 8320 Kredit 2120. |

Beløp i utsatt skatt og utsatt skattefordel i balanse samtidig?

Iht NRS om resultatskatt, skal beløp i utsatt skattefordel og utsatt skatt presenteres netto i balansen. Dersom det likevel skulle være behov for eller ønskelig å vise utsatt skatt og utsatt skattefordel hver for seg, kan dette løses på følgende måte:

Programmet ser på saldo på konto STD 1070 Utsatt skattefordel og konto STD 2120 i feltet utgående saldo i fjor. Eventuelle tilleggsposteringer blir heller ikke iakttatt eller fanget opp av funksjonen. Dette betyr

| 1. | Saldo i utgående balanse i fjor og råbalanse i år må være lik. Eventuell differanse kan likevel rettes opp ved en tilleggspostering uten at det skaper feil i funksjonen. |

| 2. | Dersom utsatt skatt og utsatt skattefordel ønskes presentert hver for seg, kan det registreres en tilleggspostering Debet STD 1070 og Kredit 2120 med beløpet som ønskes trukket ut og vist for seg, uten at dette medfører feil i funksjonaliteten. |

Eksempel:

Utsatt skatt kr 100.000, utsatt skattefordel kr 45.000,-. Netto utsatt skatt kr 55.000 blir automatisk postert på konto STD 2120, og STD 1070 viser saldo kr 0,-..

Utsatt skattefordel ønskes vist på STD 1070 med kr 45.000 og utsatt skatt kr 100.000 ønskes vist på STD 2120.

Tilleggspostering kr 45.000,- registreres Debet STD 1070 og Kredit STD 2120.

Se også:

Skatteberegning - skattekostnad

Skattemessig underskudd til framføring

Automatisk postering av skattekostnader