|

<< Click to Display Table of Contents >> Skatteberegning - skattegrunnlag |

|

|

<< Click to Display Table of Contents >> Skatteberegning - skattegrunnlag |

|

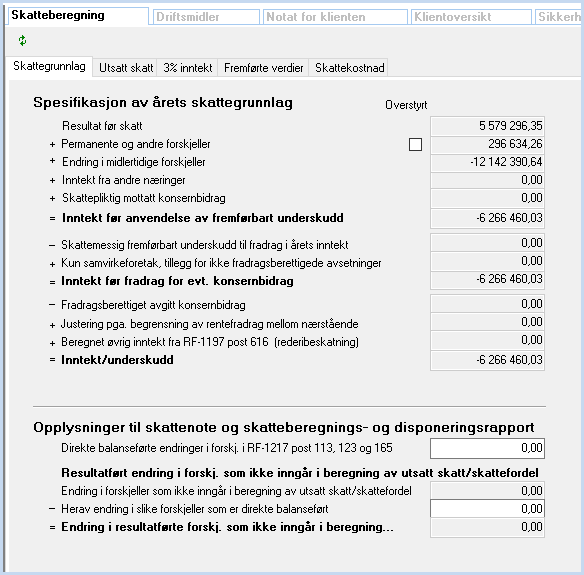

Skatteberegningens skillekort Skattegrunnlag, vises kun hvis Selskapstype = Aksjeselskaper.

![]() Rekalkulere skatteberegningen foretar ny kalkulasjon av skatteberegningen. Normalt vil kalkulasjon skje automatisk ved registrering av verdier.

Rekalkulere skatteberegningen foretar ny kalkulasjon av skatteberegningen. Normalt vil kalkulasjon skje automatisk ved registrering av verdier.

Overstyring av permanente og midlertidige forskjeller kan foretas ved å krysse av i feltet "Overstyr" på linjen for permanente forskjeller. Dersom det er krysset av her, vil endringer i midlertidige og permanente forskjeller ikke få effekt på skatteberegningen, og skatteberegningen vil kun bruke de verdier som er registrert som overstyrt.

Gjennomgang av de enkelte felter i skjermbildet:

Resultat før skatt:

Dette feltet henter RF-1167 post 0600 Årsresultat + post 0630 Sum skattekostnad

Permanente og andre forskjeller:

Se eget punkt Skatteberegning - Permanente forskjeller.

Endring i midlertidige forskjeller:

RF-1167 Næringsoppgave 2 post 0930 Endring i midlertidige forskjeller.

Inntekt fra andre næringer:

Hentes fra direkteregistreringer i RF-1028 Selvangivelse 2 post 201 Jordbruksinntekt, 202 Skogbruksinntekt og 203 Nettoinntekt fra fiskerinæring.

Mottatt konsernbidrag (andel som skal beskattes):

Hentes fra verdi som er overført til RF-1028 post 210 (Disponeringsfunksjonens konsernbidrag-skillekort Seksjon mottatt konsernbidrag felt "Andel som skal beskattes")

Inntekt før anvendelse av framførbart underskudd:

Sum av feltene over.

Anvendt skattemessig framførbart underskudd:

Dersom beløpet i felt Inntekt før anvendelse av framførbart underskudd er positivt, hentes beløpet fra registrert skattemessig framførbart underskudd.

Inntekt før fradrag for evt konsernbidrag

Inntekt før anvendelse av framførbart underskudd minus Anvendt skattemessig framførbart underskudd.

Ytet konsernbidrag:

Verdi hentes fra disponeringsfunksjonens konsernbidrag-skillekort seksjon ytet konsernbidrag felt "Maksimalt skattemessig fradrag (beregnet)" eller, hvis det er krysset av i "Overstyr"-feltet fra verdi i feltet "Maksimalt skattemessig fradrag (Overstyrt)".

Se også:

Skatteberegning - utsatt skatt

Skatteberegning - skattekostnad