|

<< Click to Display Table of Contents >> Disponering - Konsernbidrag |

|

|

<< Click to Display Table of Contents >> Disponering - Konsernbidrag |

|

Konsernbidrag registreres alltid ved hjelp av veivisere.

Om registrering, se Generelt om konsernbidrag i Visma Finale Årsoppgjør.

Konsernbidragskillekortet under Avslutning > Disponering må sees i sammenheng med beskrivelser av framgangsmåtene for registrering av konsernbidrag.

Skillekortet konsernbidrag i disponeringsmodulen i programmet med forklaring til de enkelte feltene i skillekortet:

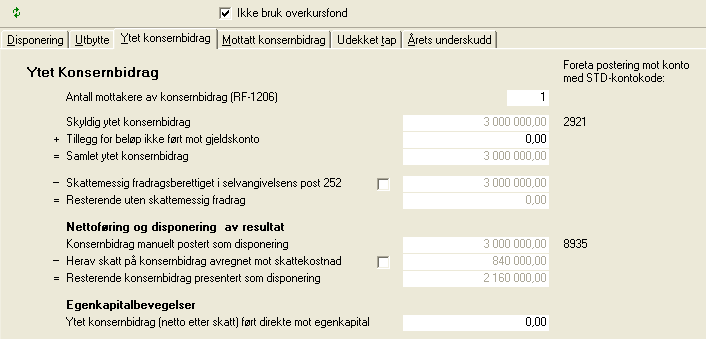

Ytet konsernbidrag:

Vis ytet konsernbidrag netto: En avkrysning her sørger for at konsernbidrag under disponeringen (STD konto 8935) blir redusert med skattemessig fradragsberettiget multiplisert med skattesats 31.12.

Dersom feltet overstyrt ytet konsernbidrag viser 100% av konsernbidraget, medfører dette at konsernbidraget under disponeringen blir redusert til 72% ved en skattesats på 28%.

Dersom skatteeffekten av konsernbidraget (28%) er registrert i feltet "Overstyrt ytet konsernbidrag" blir konsernbidraget under disponeringer redusert til 0,-.

Saldo etter tilleggsposteringer: Dette feltet viser saldo på konto med STD-konto 8935 fra råbalansen korrigert med tilleggsposteringer.

Overstyrt ytet konsernbidrag: Her skal det registreres samme tall som i feltet "Saldo etter tilleggsposteringer" dersom konsernbidraget er bokført som en manuell tilleggspostering eller er registrert i råbalansen. Dersom dette feltet avviker fra "Saldo etter tilleggsposteringer", vil det bli generert en automatisk postering Debet konto med STD-konto 8935 og Kredit konto med STD-konto 2921 med differansen.

Maksimalt skattemessig fradrag (overstyrt): Dette overstyrer beløpet i feltet "Maksimalt skattemessig fradrag (beregnet)". Dersom det er registrert kun skatteeffekten av konsernbidraget (28%) eller 0,00 i feltet "Overstyrt ytet konsernbidrag", MÅ hele det skattepliktige konsernbidraget registreres her for korrekt utfylling av selvangivelsen. Dersom det er registrert beløp her, vil dette beløpet bli overført til RF-1028 Selvangivelse 2 post 252 Avgitt konsernbidrag.

Maksimalt skattemessig fradrag (beregnet): Her viser programmet maksimalt skattemessig fradragsberettiget konsernbidrag dersom det IKKE er krysset av for overstyring. Det vises dog ikke et høyere beløp enn beløpet som er registrert i feltet "Overstyrt ytet konsernbidrag".

Dersom 100% av konsernbidraget er ført opp under "Overstyrt ytet konsernbidrag", er det ikke nødvendig å fylle ut verdi i overstyringsfeltet, da det maksimale skattemessig fradragsberettigede beløpet vil samsvare med fradragsberettiget andel begrenset oppad til inntekt før konsernbidrag på RF-1028 Selvangivelse 2.

Dersom det er beløp i feltet og overstyr-feltet ikke benyttes, vil dette beløpet bli overført til RF-1028 Selvangivelse 2 post 252 Avgitt konsernbidrag.

Mottatt konsernbidrag:

Vis mottatt konsernbidrag netto: En avkrysning her sørger for at konsernbidrag under disponeringen (STD konto 8931) blir redusert med verdi i feltet "Andel som skal beskattes" multiplisert med skattesats 31.12.

Saldo etter tilleggspostering: Beløpet i dette feltet viser beløp bokført på konto med STD-konto 8931. Beløpet vil bli vist med negativt fortegn.

Overstyrt mottatt konsernbidrag: Beløpet i "Saldo etter tilleggspostering" må registreres på nytt her hvis ikke programmet skal tilbakeføre beløpet med en automatpostering. Dersom det er differanse mellom "Saldo etter tilleggsposteringer" og beløpet i dette feltet, vil differansen automatisk bli bokført på konti med STD-konto 8931/1561. Videre bør alltid mottatt konsernbidrag bokføres som en tilleggspostering av hensyn til forskjellsskjemaet RF-1217. Dersom beløpet registreres direkte i dette feltet uten å være registrert som tilleggspostering først, vil RF-1217 ikke få med verken regnskapsmessig eller skattemessig verdi på STD 1561 korrekt, men feilen vil ikke påvirke skattepliktig resultat/skattepliktig inntekt, men RF-1217's poster for fordringer vil inneholde for lave beløp.

Andel som skal beskattes: Beløpet i dette feltet blir ført opp i selvangivelsens post 210 og tas med som medtas som inntekt i skatteberegningen.

De konti som programmet forventer skal være opprettet er beskrevet i Nødvendige konti i kontoplanen for AS mv. Veivisere for konsernbidrag gir forklaringer til de konti funksjonen har behov for.