|

<< Click to Display Table of Contents >> Disponering - Kjøpsutbytte (Samvirkelag) |

|

|

<< Click to Display Table of Contents >> Disponering - Kjøpsutbytte (Samvirkelag) |

|

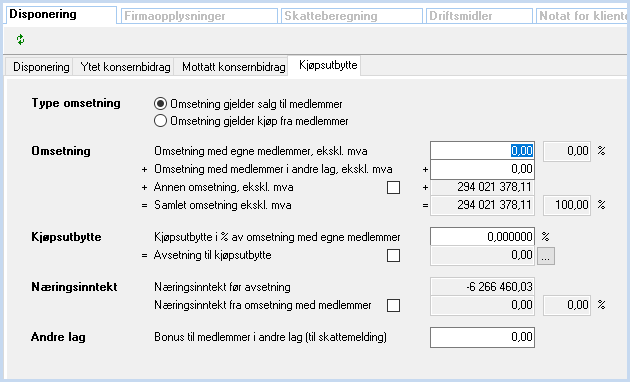

Avsetning til kjøpsutbytte beregnes med angitt % av omsetning til medlemmer. Avsetning til felleseid andelskapital begrenses, slik at ikke kjøpsutbytte og felleseid andelskapital overstiger andel av næringsinntekt fra omsetning med medlemmer.

Overstyringsmuligheter:

Dersom avsetning til felleseid andelskapital likevel ikke ønskes begrenset iht beregningen ovenfor, kan man markere at man ønsker at overstyrte beløp skal benyttes. Vær oppmerksom på at overstyring da må foretas både for kjøsputbytte og andel næringsinntekt fra medlemmer.

Når overstyring er foretatt, vil overstyrte verdier bli benyttet.

Skjermbildet i Visma Finale Årsoppgjør ser slik ut: