|

<< Click to Display Table of Contents >> Disponering - Utbytte |

|

| Show/Hide Hidden Text |

|

<< Click to Display Table of Contents >> Disponering - Utbytte |

|

| Show/Hide Hidden Text |

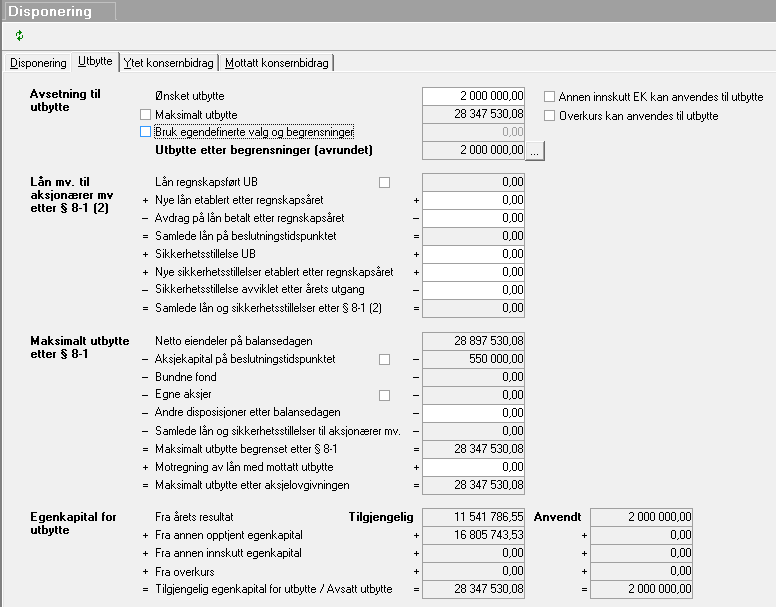

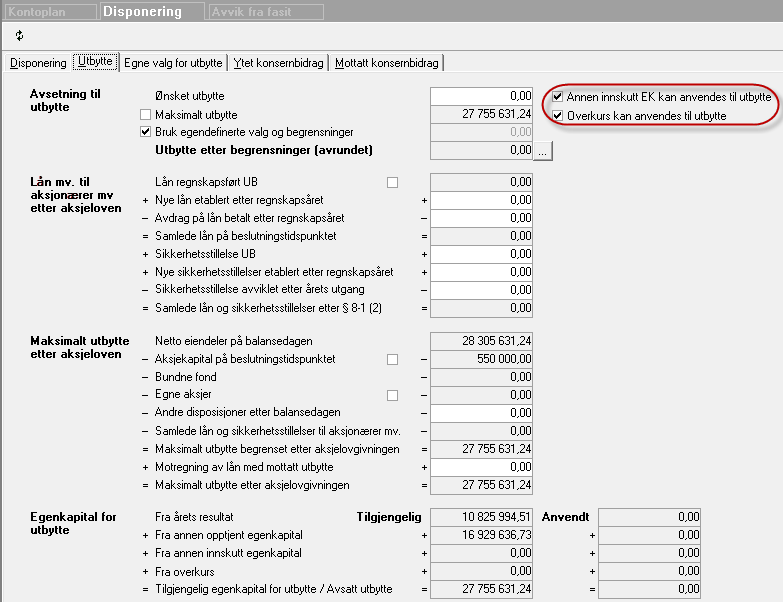

Disponeringsfunksjonen finnes på menyen Avslutning > Disponering. Utbytteavsetningen fremkommer på skillekortet Utbytte i disponeringsfunksjonen.

Programmets utbyttefunksjon bygger på aksjeloven og allmennaksjeloven, slik den lyder etter endringer gjeldende fra og med 1. juli 2013. Denne lovendringen endret både reglene utbyttegrunnlaget, utbyttets størrelse og saksbehandlingsreglene for utbytte.

Det er i programmet anvendt begrepene ordinært utbytte, tilleggsutbytte og ekstraordinært utbytte. Disse begrepene samsvarer med begrepene anvendt i regnskapsstandardene NRS 3 Hendelser etter balansedagen og NRS 8 God regnskapsskikk for små foretak, slik disse ble foreslått endret i november 2013.

Denne funksjonen anvendes for ordinært utbytte. For tilleggsutbytte og ekstraordinært utbytte, se Disponering - Oversikt.

|

Ønsket utbytte

Ønsket utbytte registreres på en av følgende to måter:

•Registrere ønsket utbytte i feltet "ønsket utbytte". Dersom beløpet er høyere enn det laveste begrensningsbeløpet, blir avsetning for utbytte begrenset til det laveste begrensningsbeløpet, se nedenfor.

•Krysse av for "maksimalt utbytte", som vil sørge for at utbyttet blir det maksimale beløpet hensyntatt de begrensninger blir beregnet.

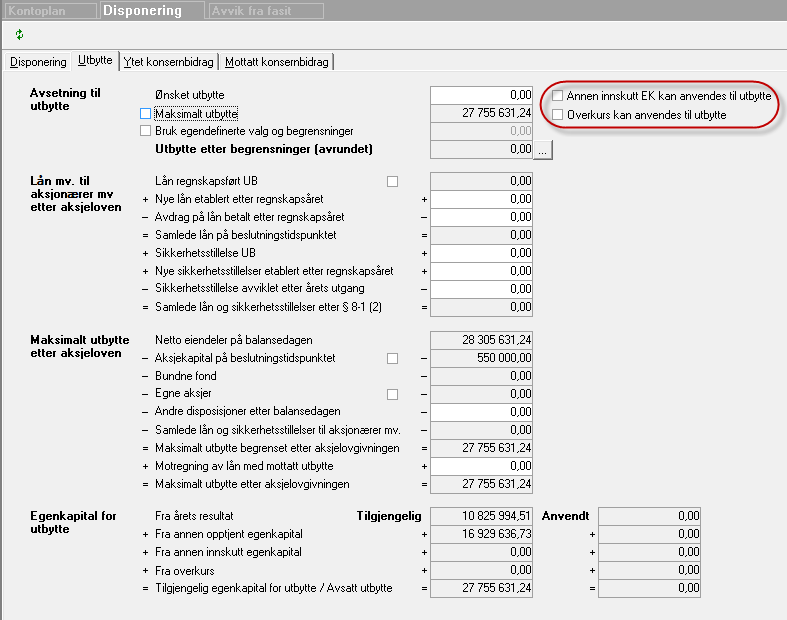

Maksimalt utbytte

Dersom det ønskes utdelt maksimalt utbytte, kan det krysses av for at maksimalt utbytte ønskes utdelt.

Dersom det er skrevet et beløp i feltet ønsket utbytte, vil likevel utbyttet begrenses til maksimalt utbytte.

Maksimalt utbytte vil være det maksimale utbyttet ut fra flere ulike begrensninger, der maksimalt utbytte vil være det laveste beløpet av de ulike alternativene:

•Maksimalt utbytte etter aksjelovens / allmennaksjelovens § 8-1

•Maksimalt utbytte ut fra egenkapital som er tilgjengelig for utbytte

•Maksimalt utbytte etter egendefinerte begrensninger, se nedenfor.

Det alternativet for maksimalt utbytte som er anvendt som begrensning, vil vises i fet skrift, slik at det er enkelt å se hvilke begrensninger som har effekt for utbytteavsetningen.

Lån og sikkerhetsstillelse til aksjonærer som reduserer maksimalt utbytte

Skjermbildet er en visualisering av bestemmelsene i aksjelovens / allmennaksjelovens § 8-1 om lån og sikkerhetsstillelse til aksjonærene. Lån regnskapsført pr balansedag er angitt med Lån regnskapsført UB i oppstillingen. Dette beløpet beregnes ut fra standardkontokoder for lånekonti i regnskapet.

Lån til aksjonær regnskapsført pr balansedagen fremkommer som en beregnet verdi, og hentes fra konti der kontiene som har standardkontokode for lån til aksjonær blir tatt med. Dette er konti lenket mot følgende standardkontokoder:

1370 Lån eiere/styremedl. utb.begr.

1371 Lån eiere utbyttebegrensning

1375 Lån styremedl. utb.begrensning

1574 Korts. lån aksjonær utb.begrens

1575 Mellomregn. aksjonær utb.begr.

Endringer etter balansedagen registreres manuelt i skjermbildet.

Sikkerhetsstillelser registreres manuelt i skjermbildet.

Utdeling av utbytte fra overkurs og/eller annen innskutt egenkapital

Dersom det skal foretas utdeling av utbytte fra innskutt egenkapital (overkurs og/eller annen innskutt egenkapital), må det krysses av for at disse postene kan medtas i utbyttegrunnlaget.

|

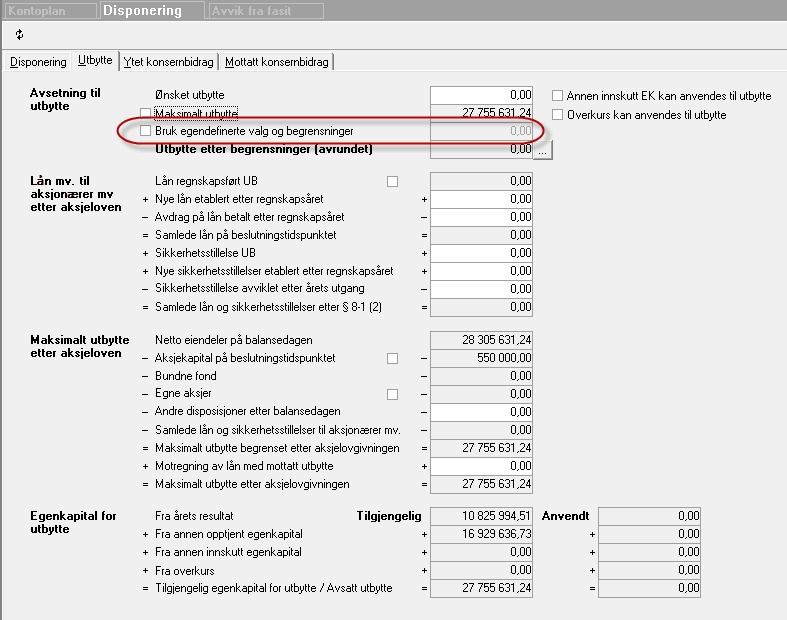

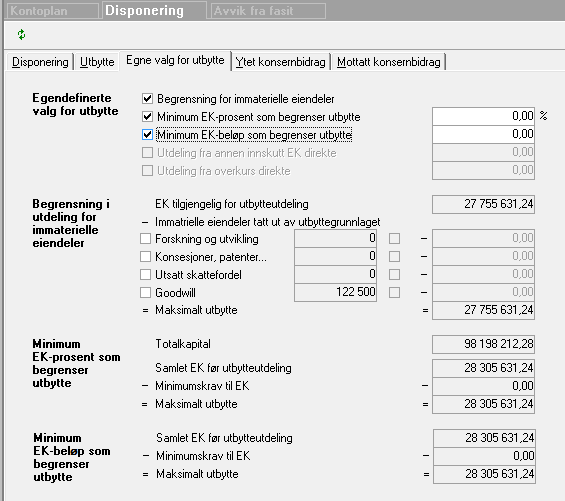

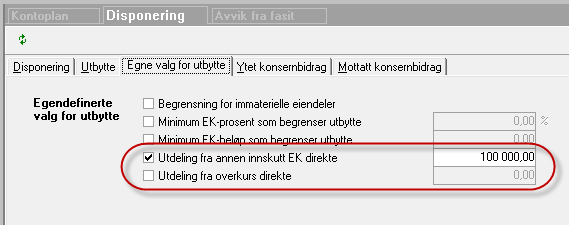

Egendefinerte begrensninger i utbytteutdelingen

Det er også mulig å registrere egendefinerte utbyttebegrensninger. Kryss i tilfelle av for egendefinerte utbyttebegrensninger.

|

Det finnes følgende muligheter for egendefinerte utbyttebegrensninger:

•Immaterielle eiendeler skal dekkes av egenkapitalen før utbytte kan deles ut.

•Egenkapital i % av totalkapital skal ikke bringes under en angitt grense.

•Egenkapital i beløp skal ikke bringes under en angitt grense.

For å anvende disse begrensningene, krysses det først av for egendefinerte begrensninger, og deretter velges skillekortet "Egne valg for utbytte".

For begrensninger som gjelder immaterielle eiendeler, må man videre velge hvilke immaterielle eiendeler som skal inngå i begrensningen.

|

Utdeling av utbytte direkte fra innskutt egenkapital

Det er mulig å foreta utbytteutdeling som dekkes av innskutt egenkapital selv om det finnes annen opptjenet egenkapital eller årets resultat som er tilgjengelig for utbytte.

For å kunne gjøre det, følges følgende fremgangsmåte:

På skillekort "Utbytte" krysses det av for at overkurs og/eller annen innskutt egenkapital kan anvendes til utbytte.

|

På skillekort "Egne valg for utbytte" angir man hvor mye av utbyttet som skal hentes fra overkurs eller annen innskutt egenkapital.

|

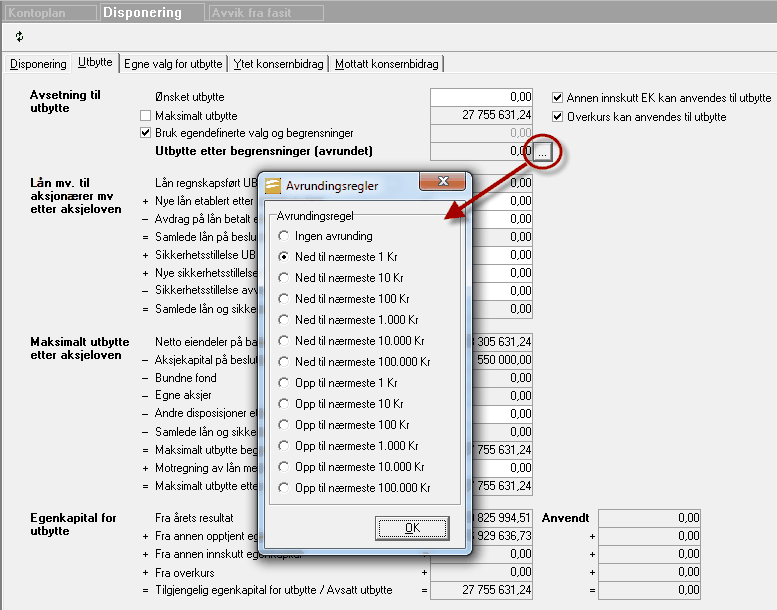

Avrunding av utbytte

Det er mulig å velge forskjellige avrundinger av utbytteavsetningen. Dette gjøres med verktøyknappen for avrunding ved siden av beløpsfeltet for avrundet utbytteavsetning.

|

Valget for avrunding opp til nærmeste krone, 100 kr osv. vil ikke være aktivt hvis dette medfører at utbytteavsetningen overstiger enten maksimalt utbytte etter aksjeloven eller tilgjengelig egenkapital for utbytte. Da vil utbyttet forbli uten avrunding fordi utbytteavsetningen ikke kan overstige lovens begrensning og heller ikke tilgjengelig egenkapital.

Valg som tas med til senere regnskapsår

Utbyttevalgene blir tatt med til senere inntektsår. dette gjelder følgende valg som er gjort:

•Om overkurs skal kunne anvendes til utbytte

•Om annen innskutt egenkapital skal kunne anvendes til utbytte

•Valgene for egendefinert utbyttebegrensning.