|

<< Click to Display Table of Contents >> Begrensning av rentefradrag mellom nærstående |

|

| Show/Hide Hidden Text |

|

<< Click to Display Table of Contents >> Begrensning av rentefradrag mellom nærstående |

|

| Show/Hide Hidden Text |

Denne funksjonen består av en registrerings-/beregnings-/utfyllingsmeny i Avslutning - Rentebegrensning mellom nærstående.

Beregning av de enkelte postene er beskrevet nærmere her: RF-1315 Begrensning av rentefradrag mellom nærstående.

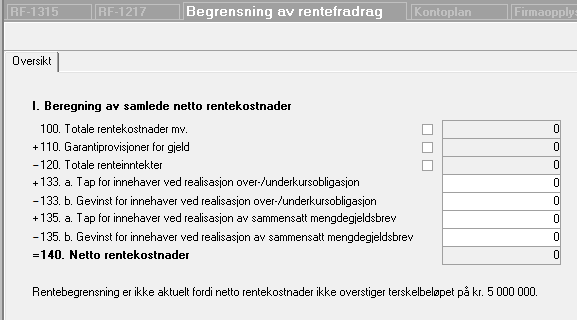

Dersom netto rentekostnader ikke er høyere grensebeløpet på kr 5.000.000 (beløpsgrense i 2014), kommer ikke reglene til anvendelse.

![]() Registreringsbilde i tilfeller der terskelbeløpet ikke er overskredet

Registreringsbilde i tilfeller der terskelbeløpet ikke er overskredet

|

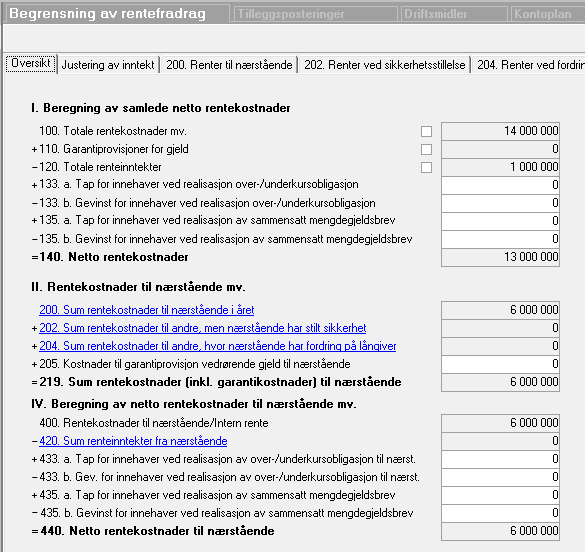

![]() Registreringsbilde i tilfeller der terskelbeløpet er overskredet

Registreringsbilde i tilfeller der terskelbeløpet er overskredet

Ved å klikke på lenken til post 200, 202, 204 og 420 åpnes skillekortet der detaljer kan registreres. |

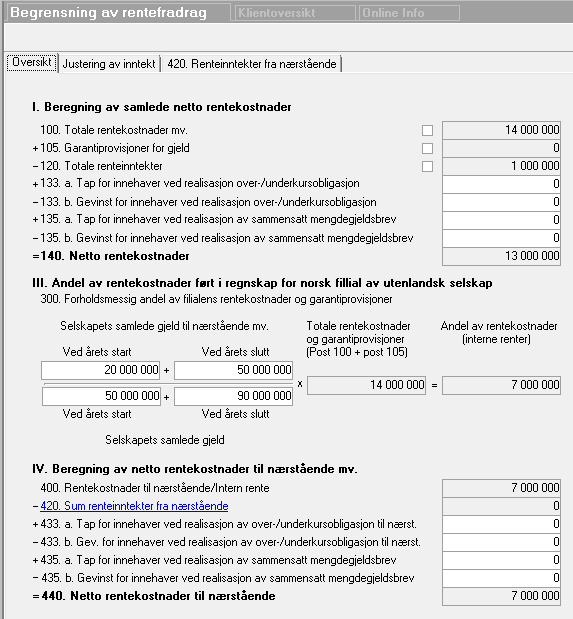

![]() Registreringsbilde i tilfeller der terskelbeløpet er overskredet (NUF)

Registreringsbilde i tilfeller der terskelbeløpet er overskredet (NUF)

Dersom det i firmaopplysninger er angitt at selskapet er et NUF, vil beregning i del II ikke foretas, og interne renter beregnes i de III. Her registreres gjeld til nærstående og gjeld totalt ved årets begynnelse og årets slutt. Dette gir et forholdstall som angir andel av rentekostnader som er interne renter. |

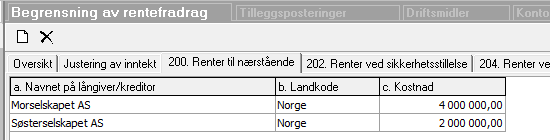

![]() Registrering av detaljer om rentekostnader til nærstående

Registrering av detaljer om rentekostnader til nærstående

Ved å klikke på lenken til post 200, 202, 204 og 420 åpnes skillekortet der detaljer kan registreres. |

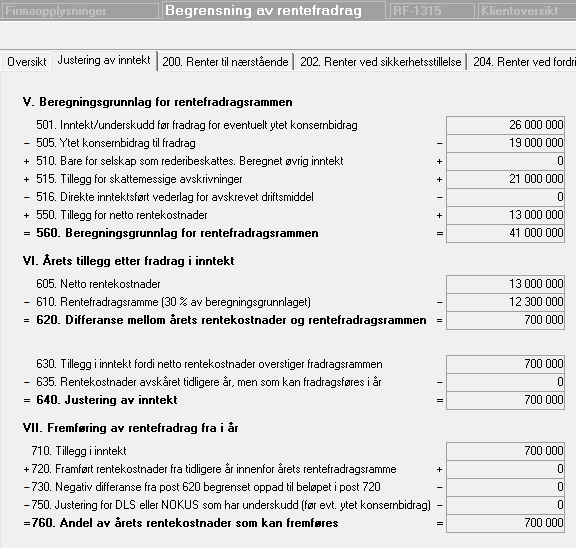

![]() Beregning av rentefradragsramme og justering av inntekt

Beregning av rentefradragsramme og justering av inntekt

Beregning av rentefradragsrammen foretas ved at verdier fra skjema hentes inn i skjermbildet, og beregningen vises, og fylles ut på skjema RF-1315 Rentefradrag til nærstående. Fremført inntekt vil vises i eget skillekort i versjon 28 or 2015 og senere versjoner. |

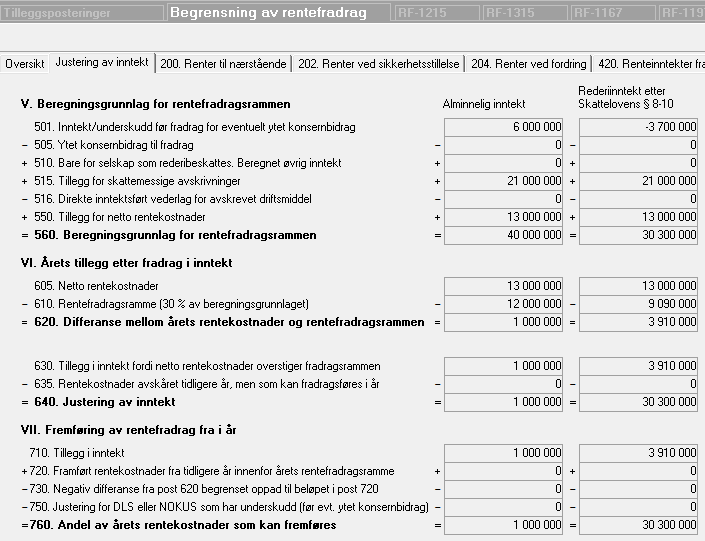

![]() Beregning av rentefradragsramme og justering av inntekt i DLS med rederibeskatning

Beregning av rentefradragsramme og justering av inntekt i DLS med rederibeskatning

Programmet identifiserer at selskapet har deltakere underlagt rederibeskatning ved at det eksisterer skjema RF-1197 Rederibeskatning etter sktl. § 8-10 flg. I slike tilfeller blir det fylt ut ett RF-1315-skjema for alminnelig inntekt og ett RF-1315-skjema for rederibeskatning. |

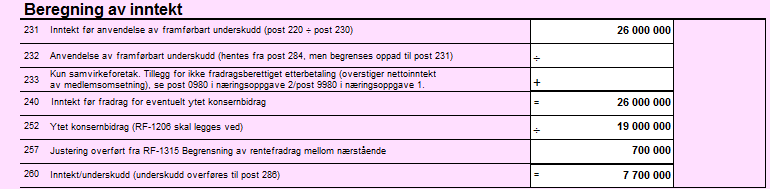

![]() Inntekten overføres til selvangivelse for aksjeselskaper

Inntekten overføres til selvangivelse for aksjeselskaper

Beregnet justering av inntekt fylles ut i selvangivelse for selskaper som er egne skattesubjekter og bruker RF-1028 Selvangivelse for AS mv. |

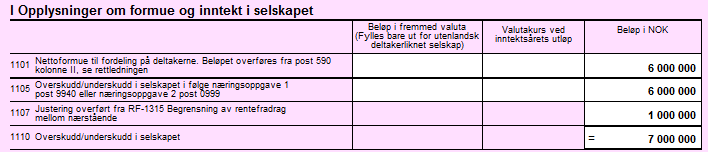

![]() Inntekten overføres til RF-1215 Selskapsoppgave for deltakerlignede selskaper

Inntekten overføres til RF-1215 Selskapsoppgave for deltakerlignede selskaper

Beregnet justering av inntekt fylles ut i selskapsoppgavens post 1107 Justering overført fra RF-1315. |

![]() Inntekten overføres til RF-1215 Selskapsoppgave ved rederibeskattede deltakere

Inntekten overføres til RF-1215 Selskapsoppgave ved rederibeskattede deltakere

Beregnet justering av inntekt fylles ut i selskapsoppgavens post 206 Justering overført fra RF-1315 dersom det eksisterer RF-1197 Rederibeskatning etter sktl. § 8-10 flg. |

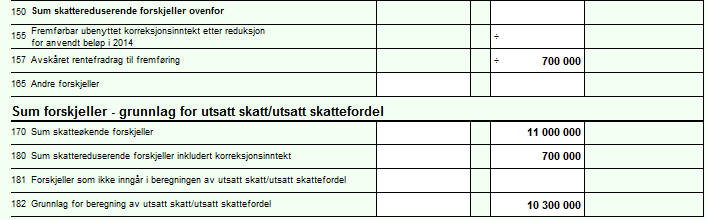

![]() RF-1217 Forskjeller post 157 Avskåret rentefradrag til fremføring

RF-1217 Forskjeller post 157 Avskåret rentefradrag til fremføring

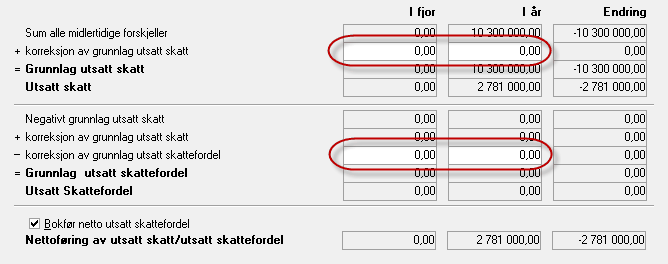

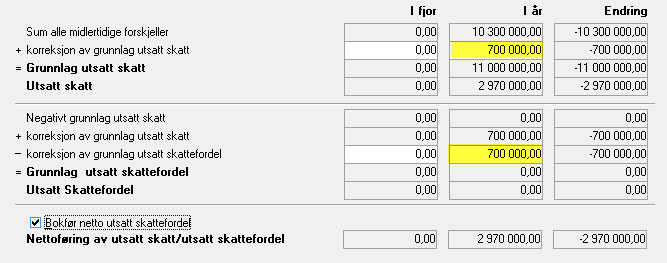

Avskåret rentefradrag til fremføring fylles ut i RF1217 Forskjeller post 157, og danner grunnlag for utsatt skatefordel eller reduksjon av utsatt skatt. Dersom rentefradraget ikke kal inngå i beregning av utsatt skatt eller utsatt skatefordel, kan dette justeres i menyen Avslutning - Skatteberegning på skillekortet Utsatt skatt.

Her kan man registrere beløp i de markerte feltene for å redusere effekten av rentefradrag på utsatt skatt/utsatt skattefordel. Se beløp registrert i feltene markert med gul farge:

|