|

<< Click to Display Table of Contents >> Prosentandeler og overdragelser |

|

|

<< Click to Display Table of Contents >> Prosentandeler og overdragelser |

|

Denne menyen viser for det første eierandel og resultatandel for den enkelte eieren. I tillegg er det funksjoner for å registrere endringer i eierandeler.

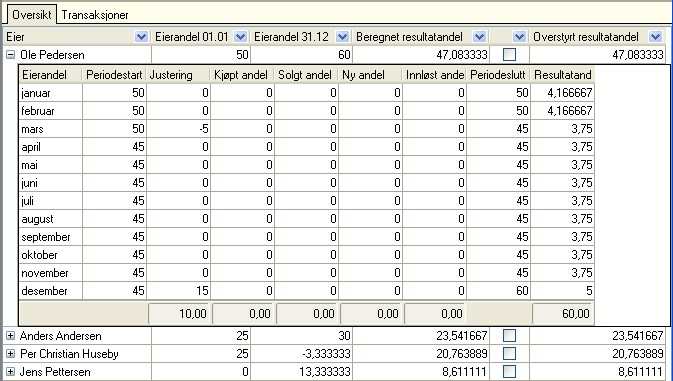

Eierandeler og resultatandeler vises slik i menyen (ekspanderbar på den enkelte eier med pluss- og minus-knappene):

Det vises for hver eier følgende data:

•Eierandel 1.1.

•Eierandel 31.12.

•Beregnet resultatandel

•Eventuelt overstyrt resultatandel (som beregnes dersom andel ikke er overstyrt)

Eierandelen vises ekspanderbart for hver eier månedlig med følgende kolonner:

•Måned, januar - desember

•Periodestart (eierandel ved start av måneden)

•Justering (ved kompanjongopptak og ved innløsning / oppløsning av eierandel).

Denne beregnes slik:

•Kjøpt andel, andel anskaffet ved kjøp i denne måneden.

•Solgt andel, andel avhendet ved salg i denne måneden.

•Ny andel, eierens egen andel anskaffet ved stiftelse eller kompanjongopptak i denne måneden.

•Innløst andel, eierens egen andel avhendet ved oppløsning eller innløsning i denne måneden.

•Periodeslutt: Andel ved periodeskutt, som er Periodestart +/- Justering + Kjøpt - Solgt + Ny andel - Innløst andel

•Resultatandel som beregnes ut fra andel pr periodeskutt, jfr skattereglene (Sktl. §10-41, overdragelsesmåneden tilfaller erververen). Resultatandel beregnes ut fra at årsresultatet fordeles på de måneder som har eiere, og deretter fordeles innenfor hver måned slik at eierandel ved periodeslutt angir fordelingen mellom eierne denne måneden.

•Oversrtyring av resultatandel: Det er tilfeller der resultatet ikke fordeles etter eierandel. I slike tilfeller kan man oversryre resultatandelen for regnskapsåret mellom eierne.

(Eierens andel etter egen innløsning i måneden * (100 - Sum opptak i måneden for alle eiere) / (100 - Sum innløst andel i måneden alle eiere)) minus Eierens andel etter egen innløsning i måneden

Fra og med 2006 skal kompanjongopptak ikke regnes som erverv av andel fra øvrige deltakere, slik at det kun skjer en omfordeling av eierandel ved kompanjongopptak. Ved innløsning skjer transaksjonen tilsvarende uten å beregne dette som en transaksjon mellom eier av innløst andel og øvrige andelshavere. Dette blir da synonymt med reglene for aksjeselskaper. Det er dermed kun den som har fått sin andel innløst som skal foreta en gevinst-/tapsberegning på innløsnings- eller oppløsingstidspunktet.

Se også:

Kapitalinnskudd og privatuttak

Registrering av inntreden i et selskap