|

<< Click to Display Table of Contents >> Registrering av inntreden i et selskap |

|

|

<< Click to Display Table of Contents >> Registrering av inntreden i et selskap |

|

Med inntreden menes at en eier opptas i et selskap, enten ved stiftelse eller ved at det i selskapet foretas et kompanjongopptak.

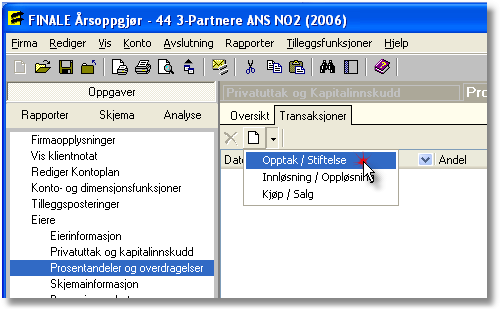

Ved registrering av inntreden fremkommer følgende dataregistreringer:

Her registreres dato for inntreden, andel ved inntreden og eier velges.

Dette kan illustreres med følgende eksempel:

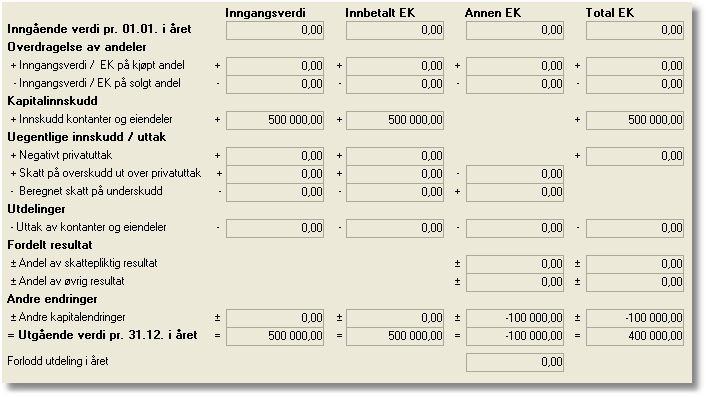

ANS'et har 2 eiere, som hver eier 50% av selskapet. En tredje eier kommer inn i selskapet ved kompanjongopptakog skal eie 1/3-del, og skal i den forbindelse skyte inn kr 500.000. De gamle eiernes eierandel vil automatisk justeres til 33,3333% tilsvarende deres andel av opprinnelig andel av egenkapital, som nå er på 2/3-deler.

I eksempelet kan vi tenke oss at de to andre eierne en innskutt egenkapital på kr 100.000 hver og en andel av total egenkapital på kr 350.000 hver. Samlet egenkapital før ny eiers inntreden er kr 700.000, som økes med 500.000 til kr 1.200.000. Hver av eierne skal ha en samlet egenkapital på kr 400.000 etter inntreden.

Den nye eieren skyter inn kr 500.000, men skal kun ha 400.000 i samlet egenkapital ved at det er f.eks. merverdier i selskapet.

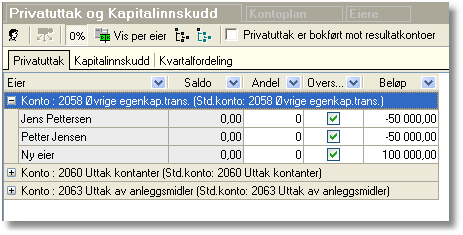

Da må man opprette en konto med standardkontokode 2058 Andre egenkapitalendringer og 8958 (eventuelt kun 8958 ved bruk av resultatkonti), og registrere på kontoen i privatuttak en reduksjon i egenkapitalen hos ny eier med kr 100.000 (debetering) og en økning i egenkapital (kreditering) på kr 50.000 på hver av de tidligere eierne.

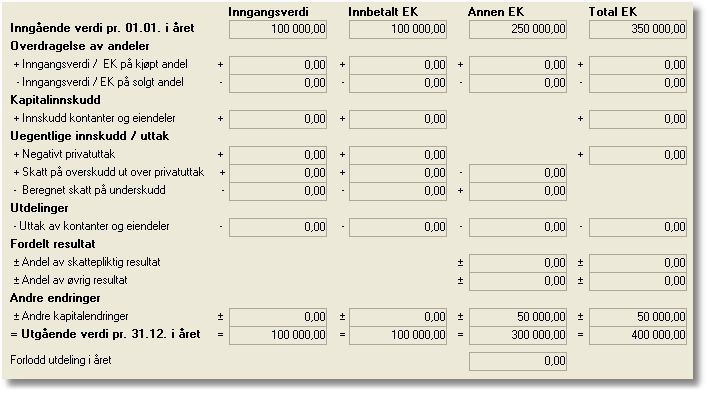

Dette gir følgende opplysninger i eierregisteret for de tidligere eierne:

og følgende opplysninger på ny eier: