|

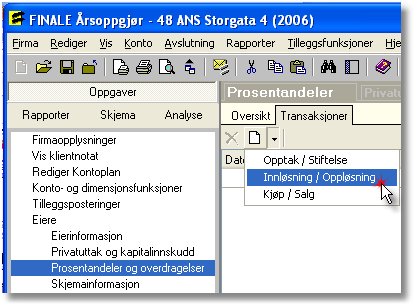

<< Click to Display Table of Contents >> Registrering av innløsning av eierandel |

|

|

<< Click to Display Table of Contents >> Registrering av innløsning av eierandel |

|

Ved uttreden av et selskap kan dette skje enten ved at selskapet oppløses eller ved at en av eierne trer ut av selskapet uten å selge eierandeler til andre deltakere.

Følgende registreres for eieren som trer ut av selskapet:

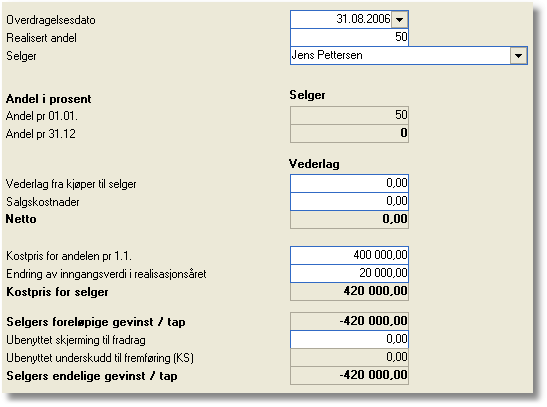

Vederlag er her kr 0, mens kostpris for andelen registreres med beløpet som er opprinnelig kostpris for andelen.

Dersom eieren har rest egenkapital igjen etter at eieren er trådt ut, må dette registreres som overføring av egenkapital mellom eierne på standardkontokode 2015 (8915) Andre endringer i innbetalt egenkapital og 2058 (8958) andre endringer i annen egenkapital på uttrådt eier, mens øvrige eiere som måtte være igjen, får dette tilført som annen egenkapital på konto med standardkontokode 2058 (8958) Andre endringer i annen egenkapital.