|

<< Click to Display Table of Contents >> Registrering av kjøp og salg av eierandeler |

|

|

<< Click to Display Table of Contents >> Registrering av kjøp og salg av eierandeler |

|

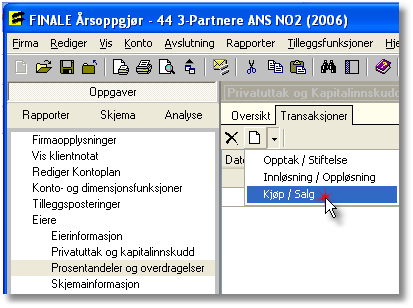

Kjøp og salg av eierandeler mellom deltakerne registreres i menyen Eiere > Prosentandeler og overdragelser på skillkortet Transaksjoner.

Når man velger kjøp/salg fremkommer følgende skjermbilde for registrering av transaksjon:

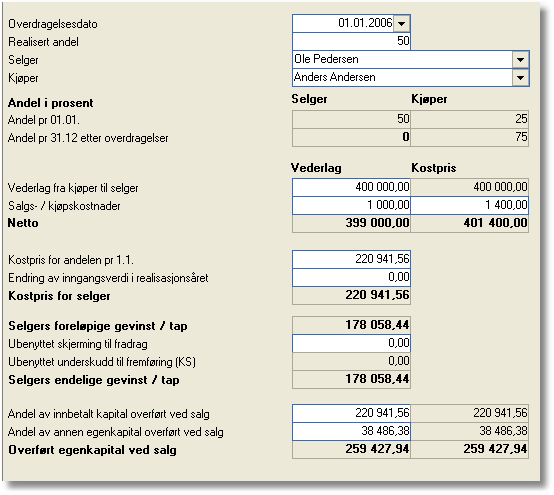

Innledende punkter:

Her velges kjøper og selger i menyen. Her registreres også overdragelsesdato og realisert andel i prosent.

Vederlag og kostpris:

Dette er registrering av transaksjonen mellom kjøper og selger, og er lik for kjøper og selger.

Salgs-/kjøpskostnader:

Dette er kostnader som selgeren og kjøperen har hver for seg til f.eks. megler eller andre kostnader de pådrar seg ved overdragelsen, og som ikke dekkes av selskapet eller som heller ikke selger får dekket av kjøper eller kjøper får dekket av selger. Verdien reduserer selgers netto vederlag og øker kjøpers kostpris.

Kostpris for selger:

Selgers kostpris må registreres, og må deles opp i den kostprisen som var pr 1.1. og endringer i inngangsverdien på selskapsandelen i løpet av inntektsåret. Denne registreringen skal redusere selgers inngangsverdi på sin andel, og skal eventuelt fordeles ved delsalg mellom selgers andel som er i behold etter salget og solgt andel. Denne verdien blir ikke beregnet, og man må i Eieropplysninger kontrollere at verdien er korrekt registrert. Dersom hele andelen er solgt, skal selgers inngangsverdi være kr 0,00 i Eieropplysninger etter at salget er registrert.

Selgers endelige gevinst og tap:

Dersom det er mulig å fradrag ubenyttet skjerming, kan dette registreres her.

Overført innbetalt egenkapital ved salg:

Når en andel overdras, skal andel av innbetalt egenkapital som er hos selger pr overdragelsestidspunktet overdras til kjøperen. Ved delsalg må dette fordeles, og ved salg av hele andelen må hele verdien av innbetalt egenkapital hos selgeren registreres i dette feltet. Ved salg av hele andelen skal Eierregisterets kolonne Innbetalt egenkapital hos selgeren gå i null etter salget er registrert.

Overført annen egenkapital ved salg:

Når en andel overdras, skal andel av annen egenkapital som er hos selger pr overdragelsestidspunktet overdras til kjøperen. Ved delsalg må dette fordeles, og ved salg av hele andelen må hele verdien av annen egenkapital hos selgeren registreres i dette feltet. Ved salg av hele andelen skal Eierregisterets kolonne annen egenkapital hos selgeren gå i null etter salget er registrert.