|

<< Click to Display Table of Contents >> Praktisk eksempel på oppkjøp |

|

|

<< Click to Display Table of Contents >> Praktisk eksempel på oppkjøp |

|

Spesielt om datterselskaper og eliminering av aksjekapital, egenkapital og merverdier

Ved eliminering av oppkjøp av et datterselskap, vil man typisk ha en merverdi som man skal avskrive ved hjelp av funksjonen for oppkjøp og merverdier. Samtidig vil det være behov for en eliminering av aksjer, aksjekapital osv, som blir en elimineringstransaksjon.

Dette betyr at man vil registrere data flere plasser.

Den faste elimineringstransaksjonen vil da måtte behandle netto merverdi etter skatt på oppkjøpstidspunktet på en måte som gjør at resultatet av både denne elimineringen og oppkjøp og merverdi-registreringen blir riktig tilsammen. Normalt salderer man de enkelte funksjonene mot annen egenkapital.

Her er et praktisk eksempel:

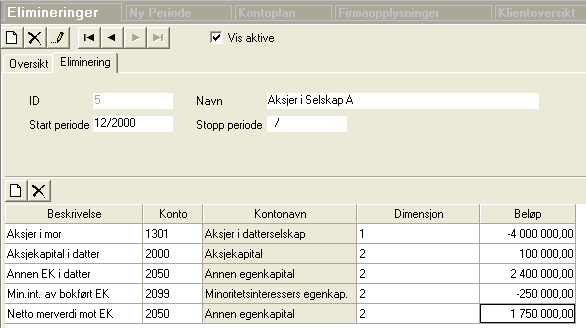

•Oppkjøp av Selskap A til kr 4.000.000 er i morselskapet oppført på konto 1324, som i konsernet er knyttet til konsernets konto 1301 Aksjer i datterselskaper.

•Selskap A hadde på oppkjøpstidspunktet en aksjekapital på kr 100.000.

•Selskap A hadde på oppkjøpstidspunktet en annen egenkapital på kr 2.400.000.

•Selskap A hadde på oppkjøpstidspunktet en minoritetsinteresse på 10%, bokført egenkapital er kr 2.500.000.

•Majoritetsandel av merverdi utgjør netto kr 1.750.000

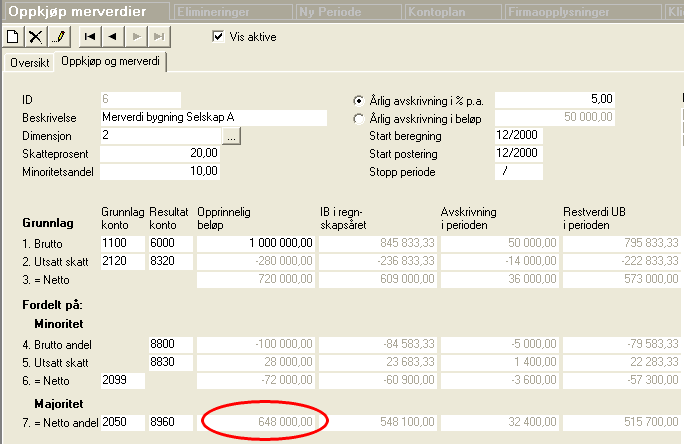

•Merverdien er fastsatt til bygninger med skattesats på 20% og med 10% minoritetsinteresser, og brutto merverdi er kr 1.000.000. Dette gir en netto egenkapitaleffekt på kr 648.000.

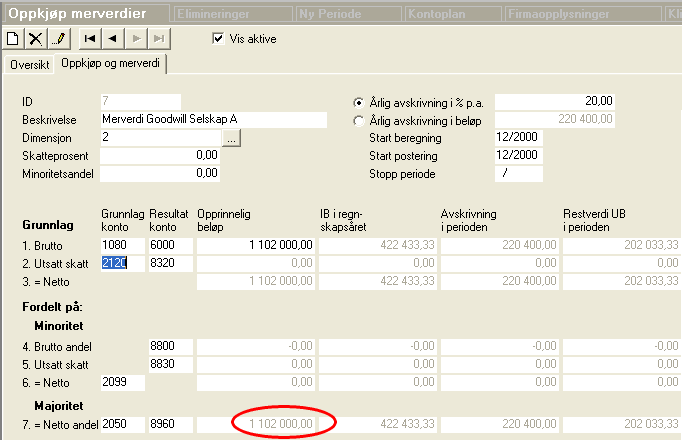

•Resterende merverdi er goodwill, kr 1.102.000.

Dette vil medføre følgende transaksjoner

Fast eliminering:

•Konto 1301 Aksjer i datterselskaper på Mor med kr -4.000.000

•Konto 2000 Aksjekapital på Selskap A med kr +100.000

•Konto 2050 Annen egenkapital på Selskap A kr +2.400.000

•Konto 2099 Minoritetsinteresser på Selskap A med andel av BOKFØRT egenkapital kr -250.000

•Konto 2050 Annen egenkapital med netto merverdi etter skatt kr 1.750.000.

Oppkjøp og merverdier, merverdi i bygning

•Her registreres brutto merverdi på konto 1100 Bygninger med kr 1.000.000.

•Her registreres skattesats på 20%

•Her registreres minoritetsinteresse på 10%

•Her registreres årlig avskrivningssats.

Oppkjøp, merverdier, merverdi goodwill

•Her registreres brutto merverdi på konto 1080 Goodwill med kr 1.102.000.

•Her registreres årlig avskrivningssats.