|

<< Click to Display Table of Contents >> Avgang |

|

|

<< Click to Display Table of Contents >> Avgang |

|

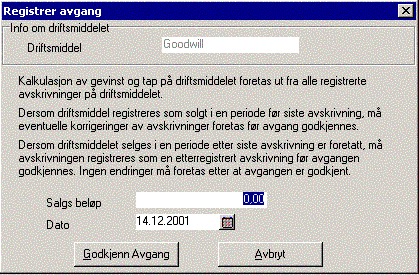

![]() Når et driftsmiddel enten utrangeres eller selges skal det i vinduet AVGANG angis dato for avgang, og eventuelt salgsbeløp. (Ved utrangering er salgsbeløpet Kr 0,00).

Når et driftsmiddel enten utrangeres eller selges skal det i vinduet AVGANG angis dato for avgang, og eventuelt salgsbeløp. (Ved utrangering er salgsbeløpet Kr 0,00).

Det forutsettes at avgangen er postert i finansregnskapet, og at driftsmiddelet er ferdig sluttavskrevet før avgangen. Det er kun aktive driftsmidler som kan føres til avgang.

Når et driftsmiddel går til avgang føres også driftsmidler av typen "påkostning" og av typen "oppskrivning", med tilknytning til driftsmiddelet, til avgang.

Når avgangen godkjennes etableres det først posteringer som nuller ut driftsmiddelet i balansekontoen og motposterer gevinst eller tap til resultatkonto.

Etter avgangsposteringene etableres det tilbakeføringsposter, slik at driftsmiddelets akkumulerte verdier som framkommer bl.a. i avskrivningstablået blir 0. I avgangsåret skal imidlertid endringene i akkumulerte verdier framkomme i avskrivningstablået.

Etter avgang får driftsmiddelet og tilknyttede driftsmidler av typen "påkostning" og typen "oppskrivning" status "utgått".

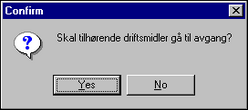

Dersom et driftsmiddel har tilhørende påkostninger, vil følgende melding framkomme ved registrering av avgang på påkostningen:

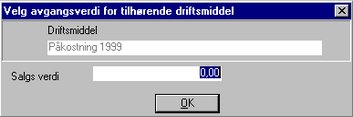

Ved å svare NEI her, vil påkostningen fortsatt være et driftsmiddel, mens hoveddriftsmiddelet blir solgt. Dersom det svares JA her, vil det komme opp følgende bilde:

Det er mulig å dele salgsverdien mellom driftsmiddelet og påkostningen, slik at det unngås å registrere null verdi i salgssum på påkostningen og dermed få gevinst på ett driftsmiddel og tap på påkostningen til driftsmiddelet.

Dersom driftsmiddelet er oppskrevet, vil oppskrivningen også være et "tilhørende driftsmiddel" og blir behandlet på samme måte som påkostningen.

Postering av salgsbeløp

Det forutsettes at postering av salgsbeløp skjer mot driftsmiddelkontoen. Dersom så ikke er tilfelle, må det manuelt foretas en tilleggspostering av salgsbeløpet.