|

<< Click to Display Table of Contents >> Konserninterne overføringer |

|

|

<< Click to Display Table of Contents >> Konserninterne overføringer |

|

![]() Konserninterne overføringer

Konserninterne overføringer

Denne funksjonen brukes til salg av driftsmidler mellom konsernselskaper etter forskrift om skattefri overføring mellom konsernselskaper.

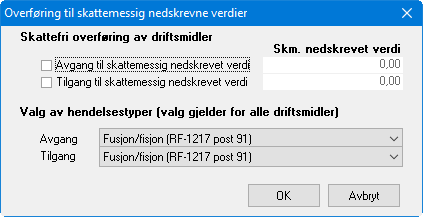

Er driftsmiddelet overført til konsernselskap

Kryss av her ved salg av et driftsmiddel TIL et konsernselskap, og før opp skattemessig verdi til høyre.

Driftsmidler i saldogruppe A-H får ført opp skattemessig verdi ført opp til fradrag i RF-1084 Saldoskjema post 103 Beregnet verdi ved utskillelse.

Dersom avhendelsen gjelder et driftsmiddel med skattemessig lineære avskrivninger, skal skattemessig verdi utgjøre rest bokført verdi etter årets avskrivninger på salgstidspunktet, dvs. i hovedskjermbildet for driftsmidler, feltet "Avgang" under anskaffelseskost med fradrag for feltet "Tilbakeførte avskrivninger" under Av- og nedskrivning.

Differansen mellom salgssum og skattemessig verdi blir automatisk medtatt på RF-1217 post 93 fradrag for skattefri gevinst ....

Funksjonen fungerer for alle varianter skattemessig behandling av driftsmidler. Ved skattemessige behandlinger av driftsmidler som avviker fra det ovennevnte må man spesielt iaktta at korrekt behandling i ligningsoppgavene blir foretatt, i og med at disse krever at brukeren legger inn egne data på alle relevante plasser, inklusive skattemessige verdier på konti i kontoplanen.

Er driftsmiddel overført fra konsernselskap

Kostpris i saldoskjema blir ført opp med skattemessig verdi som tilgang i saldoskjemaet, og differansen blir ført opp i RF-1217 Forskjeller post 94 Tillegg for differanse mellom sk.m. inng.verdi og virkelig verdi.

Driftsmidler med skattemessig lineær avskrivning må ikke føres opp med denne funksjonen, da dette medfører at differansen blir avskrevet 2 ganger. Dersom et slikt driftsmiddel skal behandles etter denne regelen, må den deles opp i 2 driftsmidler, det ene med kostpris tilsvarende skattemessig overført verdi og behandlingstype Skattemessig lineæravskrivning, det andre med differansen mellom skattemessig verdi og virkelig verdi, med behandlingstype Kun regnskapsmessige avskrivninger, og dette driftsmiddelet bruker man denne funksjonen på og setter skattemessig verdi til kr 0,00.

Tomter og andre lignende ikke-avskrivbare driftsmidler kan også benytte denne funksjonen. Vær da oppmerksom på at den skattemessige verdien som angis i kontoplanen på disse driftsmidlene blir redusert med denne differansen mellom virkelig verdi og skattemessig nedskrevet verdi.

Bruk av denne funksjonen medfører generelt at differansen mellom kostpris (som er angitt til virkelig verdi, jfr forskriften) og skattemessig nedskrevet verdi, automatisk blir ført opp i RF-1217 Forskjeller post 94 Tillegg for differanse mellom sk.m. inng.verdi og virkelig verdi.

Valg av hendelsestyper

Valg av hendelsestyper gjelder for alle driftsmidler registrert med denne funksjonen, og styrer fordeling av beregnet differanse mellom regnskapsmessig og skattemessig kostpris og differanse mellom regnskapsmessig og skattemessig gevinst på driftsmidlene. RF-1217 Forskjeller post 91, 92, 93 og 94 blir påvirket at disse to valgene.

Dersom årets hendelser skal fordeles mellom postene i forskjellsskjemaet, kan dette løses ved overstyring direkte i forskjellsskjemaet.

Se også: